2020年上半年,新冠肺炎疫情肆虐全球,醫(yī)藥行業(yè)作為抗疫的先鋒行業(yè)備受矚目,口罩、呼吸機(jī)、檢測(cè)試劑等生產(chǎn)企業(yè)率先復(fù)工擴(kuò)產(chǎn),為疫情防控做出了較大貢獻(xiàn),該行業(yè)上半年的業(yè)績(jī)也備受關(guān)注。

截至8月31日,A股346家醫(yī)藥生物企業(yè)已悉數(shù)披露2020年半年報(bào)。時(shí)代商學(xué)院將從整體業(yè)績(jī)、細(xì)分板塊、大事件、創(chuàng)新榜與業(yè)績(jī)榜排行等維度,探討醫(yī)藥生物行業(yè)的發(fā)展現(xiàn)狀、未來(lái)機(jī)遇與挑戰(zhàn)等。

【摘要】

整體營(yíng)收下滑1.53%,凈利潤(rùn)逆勢(shì)增長(zhǎng)11.48%。上半年346家醫(yī)藥生物上市公司合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入8515.37億元,同比較少了1.53%,其中僅有151家實(shí)現(xiàn)營(yíng)業(yè)收入正增長(zhǎng),195家營(yíng)業(yè)收入出現(xiàn)負(fù)增長(zhǎng)。利潤(rùn)則實(shí)現(xiàn)了逆勢(shì)增長(zhǎng),上半年346家醫(yī)藥生物上市公司合計(jì)實(shí)現(xiàn)凈利潤(rùn)873.19億元,同比增長(zhǎng)了11.48%。

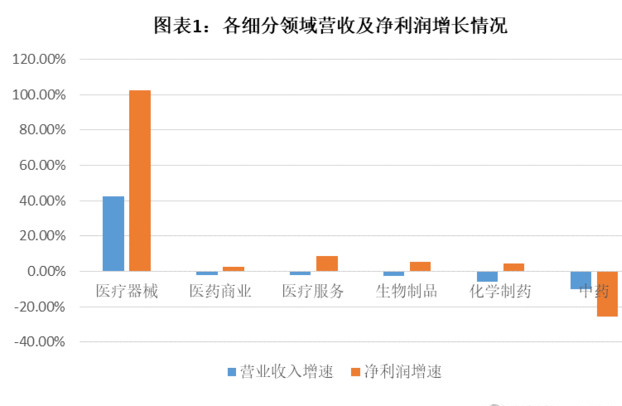

醫(yī)療器械業(yè)績(jī)一枝獨(dú)秀,中藥滑坡最大。醫(yī)療器械板塊是上半年唯一實(shí)現(xiàn)營(yíng)收正增長(zhǎng)的板塊,合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入833.55億元,同比增長(zhǎng)42.35%;合計(jì)實(shí)現(xiàn)凈利潤(rùn)231.69億元,同比增長(zhǎng)102.33%。中藥板塊的業(yè)績(jī)下滑幅度最大,合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入1459.05億元,同比減少9.92%;合計(jì)實(shí)現(xiàn)凈利潤(rùn)143.62億元,同比減少25.44%。

大事件:集采穩(wěn)步推進(jìn),醫(yī)保增收控費(fèi)。年初至今,業(yè)內(nèi)發(fā)生了諸多影響行業(yè)未來(lái)發(fā)展的大事件。一是第三批國(guó)家采購(gòu)?fù)稑?biāo)結(jié)束,采購(gòu)規(guī)則基本穩(wěn)定成型,不過(guò)外資原研藥集體撤退的現(xiàn)象仍需注意;二是各部門密集發(fā)聲推動(dòng)醫(yī)用耗材集采,預(yù)計(jì)耗材集采下半年有望落地;三是在醫(yī)保增收控費(fèi)的需求下,計(jì)劃將部分藥品從醫(yī)保目錄剔除,計(jì)劃將單位繳費(fèi)的100%納入統(tǒng)籌基金。

排行榜:創(chuàng)新能力榜君實(shí)生物奪冠,業(yè)績(jī)榜邁瑞醫(yī)療躋身前二。時(shí)代商學(xué)院從數(shù)百家醫(yī)藥生物企業(yè)中篩選出創(chuàng)新能力前十強(qiáng)、業(yè)績(jī)前十強(qiáng)企業(yè)。創(chuàng)新能力前十強(qiáng)中君實(shí)生物奪冠,多家研發(fā)投入巨大的企業(yè)也進(jìn)入榜單。業(yè)績(jī)榜中上海醫(yī)藥奪冠,恒瑞醫(yī)藥則憑借上半年業(yè)績(jī)大漲晉升第二。此外,排行榜中新興領(lǐng)域企業(yè)業(yè)績(jī)?cè)鏊倜黠@較快,行業(yè)格局正在重塑。

一、業(yè)績(jī)概況:疫情沖擊顯著,過(guò)半營(yíng)收下滑

數(shù)據(jù)顯示,2020年上半年,A股346家醫(yī)藥生物上市公司合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入8515.37億元,同比減少1.53%。346家醫(yī)藥生物企業(yè)中僅有151家實(shí)現(xiàn)營(yíng)業(yè)收入正增長(zhǎng),195家營(yíng)業(yè)收入出現(xiàn)負(fù)增長(zhǎng),占比56.36%。346家醫(yī)藥生物企業(yè)的營(yíng)業(yè)收入增長(zhǎng)率中位數(shù)為-4.95%,營(yíng)業(yè)收入增長(zhǎng)率超過(guò)100%的有15家,營(yíng)收下滑超50%的有13家。

其中,16家企業(yè)上半年?duì)I收超百億元,醫(yī)藥商業(yè)領(lǐng)域的企業(yè)居多,達(dá)到10家;營(yíng)收最高的為上海醫(yī)藥(601607.SH),上半年?duì)I收達(dá)871.65億元,主營(yíng)醫(yī)藥分銷。

上半年,346家醫(yī)藥生物上市公司合計(jì)實(shí)現(xiàn)凈利潤(rùn)873.19億元,逆勢(shì)同比增長(zhǎng)了11.48%,雖然整體營(yíng)收下降,但醫(yī)藥生物企業(yè)的整體盈利水平仍實(shí)現(xiàn)增長(zhǎng)。

346家醫(yī)藥生物企業(yè)中共有178家企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入正增長(zhǎng),168家出現(xiàn)負(fù)增長(zhǎng)。346家醫(yī)藥生物企業(yè)的凈利潤(rùn)增長(zhǎng)率中位數(shù)為1.6%,營(yíng)業(yè)收入增長(zhǎng)率超過(guò)100%的有15家,營(yíng)收下滑超50%的有13家。

其中,凈利潤(rùn)超10億元的企業(yè)有23家,醫(yī)療器械領(lǐng)域最多,達(dá)到7家;凈利潤(rùn)最高的企業(yè)為邁瑞醫(yī)療(300760.SZ),凈利潤(rùn)達(dá)34.54億元,主要產(chǎn)品包括生命信息與支持類、體外診斷類等醫(yī)療器械,需求受疫情有力帶動(dòng)。

二、細(xì)分板塊:醫(yī)療器械一枝獨(dú)秀,中藥滑坡最大

醫(yī)藥生物行業(yè)可細(xì)分為化學(xué)制藥、生物制品、醫(yī)療服務(wù)、醫(yī)療器械、醫(yī)療商業(yè)、中藥板塊。從細(xì)分板塊的情況來(lái)看,除醫(yī)療器械板塊外,其他板塊皆出現(xiàn)營(yíng)收負(fù)增長(zhǎng),醫(yī)療器械板塊上半年表現(xiàn)一枝獨(dú)秀。

上半年,醫(yī)療器械板塊合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入833.55億元,同比增長(zhǎng)42.35%;合計(jì)實(shí)現(xiàn)凈利潤(rùn)231.69億元,同比增長(zhǎng)102.33%。

醫(yī)藥器械板塊業(yè)績(jī)大幅增長(zhǎng),離不開(kāi)疫情下各類醫(yī)療器械需求的爆發(fā)式增長(zhǎng),如口罩、檢測(cè)試劑、呼吸機(jī)等醫(yī)療器械產(chǎn)品。一季度在各行各業(yè)普遍停工停產(chǎn)的情況下,唯有少數(shù)幾個(gè)應(yīng)急行業(yè)迅速?gòu)?fù)工甚至加大產(chǎn)能,醫(yī)療器械便是其中的代表,這也使醫(yī)療器械板塊在行業(yè)整體營(yíng)收下滑的情況下,實(shí)現(xiàn)逆勢(shì)增長(zhǎng)。

二季度,海外疫情暴發(fā),部分國(guó)內(nèi)醫(yī)療器械企業(yè)的訂單爆滿。根據(jù)海關(guān)相關(guān)數(shù)據(jù),截至7月14日,我國(guó)醫(yī)用口罩出口量累計(jì)已達(dá)1079億只,新冠肺炎檢測(cè)試劑盒3.87億盒,呼吸機(jī)16.1萬(wàn)臺(tái),主要的防疫物資品類出口金額達(dá)2887.9億元。

不過(guò),時(shí)代商學(xué)院注意到,醫(yī)療器械企業(yè)經(jīng)營(yíng)情況兩極分化仍較嚴(yán)重,46家實(shí)現(xiàn)營(yíng)收正增長(zhǎng),但仍有28家負(fù)增長(zhǎng),營(yíng)收同比減少超20%的有7家企業(yè)。

主要體現(xiàn)為,一方面,生產(chǎn)和銷售疫情相關(guān)的設(shè)備、耗材的企業(yè)獲得了大量的訂單和利潤(rùn),例如邁瑞醫(yī)療(300760.SZ)、魚躍醫(yī)療(002223.SZ)、萬(wàn)孚生物(300482.SZ)、凱普生物(300639.SZ)等。另一方面,生產(chǎn)非疫情相關(guān)、且非剛性需求產(chǎn)品的廠家則業(yè)績(jī)受損嚴(yán)重。

上半年,中藥板塊的業(yè)績(jī)倒退最為明顯,整個(gè)板塊合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入1459.05億元,同比減少9.92%;合計(jì)實(shí)現(xiàn)凈利潤(rùn)143.62億元,同比減少25.44%。

中藥板塊在上半年受疫情影響更為顯著,因?yàn)橄噍^化學(xué)藥企和生物藥企,不少中藥企業(yè)十分依賴藥店等OTC零售渠道,而疫情下線下零售渠道遭遇巨大打擊,導(dǎo)致不少中藥企業(yè)銷售不暢,業(yè)績(jī)出現(xiàn)明顯下滑。

以東阿阿膠(000423.SZ)為例,上半年?yáng)|阿阿膠營(yíng)業(yè)收入同比下滑42.06%,凈利潤(rùn)同比下滑143.54%,主要由于東阿阿膠的阿膠系列產(chǎn)品十分依賴線下零售渠道。

相較而言,銷售渠道主要分布在醫(yī)院等醫(yī)療機(jī)構(gòu)的生物制品領(lǐng)域業(yè)績(jī)降幅則較小,上半年生物制品領(lǐng)域營(yíng)業(yè)收入同比下滑2.42%,凈利潤(rùn)卻逆勢(shì)增長(zhǎng)5.42%。

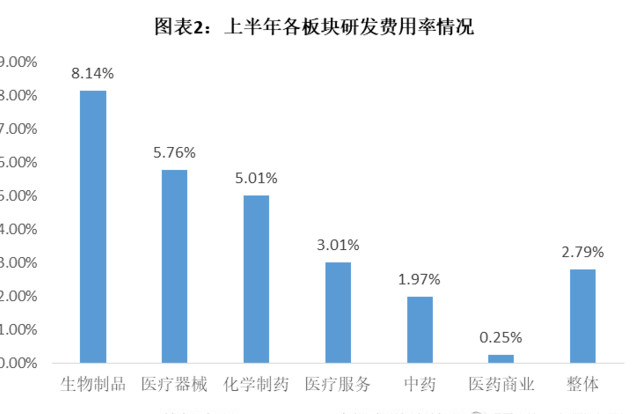

此外,中藥板塊研發(fā)投入力度偏低,也是削弱其長(zhǎng)期競(jìng)爭(zhēng)力,從而間接導(dǎo)致業(yè)績(jī)下滑的原因之一。如圖表2所示,上半年中藥板塊的研發(fā)費(fèi)用占營(yíng)業(yè)收入的比重僅為1.97%,僅高于醫(yī)藥商業(yè)板塊,遠(yuǎn)低于生物制品(8.14%)和化學(xué)制藥板塊(5.01%)。

研發(fā)投入低,也使中藥企業(yè)產(chǎn)品同質(zhì)化嚴(yán)重,容易在集采等改革中遭淘汰,產(chǎn)品創(chuàng)新緩慢也無(wú)法支撐業(yè)績(jī)?cè)鲩L(zhǎng)。

上半年,醫(yī)療服務(wù)板塊受疫情影響明顯。根據(jù)衛(wèi)健委數(shù)據(jù),2020年1—6月,全國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)總診療達(dá)32.7億人次,同比下降21.6%。且影響集中在一季度,一季度醫(yī)療服務(wù)板塊整體營(yíng)收同比下降13.43%。

但隨著疫情的逐步防控到位,二季度該板塊營(yíng)收同比增長(zhǎng)6.95%。其中,眼科醫(yī)療需求持續(xù)釋放和恢復(fù),體檢機(jī)構(gòu)人次逐步恢復(fù)到去年同期水平。另外,受疫情催化,第三方醫(yī)學(xué)檢驗(yàn)新冠肺炎檢測(cè)量大幅增長(zhǎng),隨著疫情緩解,常規(guī)檢測(cè)業(yè)務(wù)也有望得到有效恢復(fù)。

以專注眼科醫(yī)院的愛(ài)爾眼科(300015.SZ)為例,受疫情影響,上半年其門診量下降16.5%,營(yíng)收同比下降12.3%,歸母凈利潤(rùn)下降2.7%。但二季度業(yè)績(jī)回升明顯,二季度其營(yíng)收同比增長(zhǎng)0.7%,歸母凈利潤(rùn)同比增長(zhǎng)50.5%。

三、重要事件:集采穩(wěn)步推進(jìn),醫(yī)保增收控費(fèi)

1.第三批國(guó)采規(guī)則變動(dòng)小,外資原研藥撤退

8月20日,第三批國(guó)家藥品集中采購(gòu)在上海開(kāi)標(biāo),共有194家企業(yè)參加,56個(gè)通用名品種中55個(gè)擬中標(biāo)。擬中選企業(yè)125家,中選率66%,擬中選產(chǎn)品191個(gè),平均降價(jià)53%。

第三批集采相對(duì)于前兩批,兩大趨勢(shì)十分顯著,首先是規(guī)則基本成熟,變動(dòng)較小,穩(wěn)定了市場(chǎng)預(yù)期,二是外企原研藥大量撤退。

第三輪國(guó)家集采基本上沿用了第二輪的規(guī)則,只是細(xì)節(jié)上略有差異。一是,針對(duì)實(shí)際申報(bào)企業(yè)數(shù)較多的品種,入圍企業(yè)數(shù)有所增多,從 6 家擴(kuò)至 8 家,競(jìng)爭(zhēng)格局相對(duì)緩和;二是,在采購(gòu)量和采購(gòu)周期安排上,區(qū)分對(duì)待部分抗生素品種和注射劑品種。

從第二、第三輪國(guó)采規(guī)則變動(dòng)較小可以看出,我國(guó)對(duì)集采規(guī)則的摸索基本成熟,后續(xù)變化的幅度預(yù)計(jì)將較小。穩(wěn)定的規(guī)則有利于藥企做好集采的準(zhǔn)備工作,穩(wěn)定市場(chǎng)預(yù)期,有利于藥企朝集采所要求的藥品降價(jià)、療效提升方向前行,形成一種良好的趨勢(shì)。

整體來(lái)看,經(jīng)過(guò)數(shù)輪國(guó)采的帶動(dòng),國(guó)內(nèi)藥品的競(jìng)爭(zhēng)格局一定程度上得到重塑,藥品價(jià)格下行也成為必然趨勢(shì)。未來(lái),藥品質(zhì)量、價(jià)格及企業(yè)管線的豐富程度,將決定藥企能否在新競(jìng)爭(zhēng)格局中生存,任何依賴于單一品種的企業(yè)將承受巨大壓力。只有在原料端掌握資源、形成規(guī)模優(yōu)勢(shì)、有豐富管線和儲(chǔ)備或者技術(shù)突破的企業(yè)才可能具備較強(qiáng)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

此外,據(jù)觀察,第三批國(guó)采的投標(biāo)中外國(guó)原研藥企的大量產(chǎn)品采取了高價(jià)、現(xiàn)價(jià)報(bào)價(jià)措施,少部分象征性選擇降價(jià)10%左右,幾乎等同于直接放棄集采市場(chǎng)。

時(shí)代商學(xué)院認(rèn)為,這是外國(guó)原研藥企采取的放棄部分市場(chǎng)保利潤(rùn)的策略。因?yàn)榧词刮粗袠?biāo)國(guó)采,這些外國(guó)原研藥憑借自身多年打造的口碑,加上成熟的銷售渠道,仍可保留一定的市場(chǎng)份額。如對(duì)部分原本使用原研藥且支付能力較高的患者,在院內(nèi)購(gòu)買不到,會(huì)選擇到零售端購(gòu)買。而一旦為了中標(biāo)而大幅降價(jià),其將丟失大量利潤(rùn),受損程度甚至還高于丟失部分市場(chǎng)份額。

此外,這些原研藥作為全球品種,一旦在國(guó)內(nèi)大幅降價(jià),將間接影響國(guó)外市場(chǎng)的定價(jià),帶來(lái)更大的影響。不過(guò)外國(guó)原研藥企的棄權(quán),也為國(guó)內(nèi)仿制藥帶來(lái)巨大的空間,原本部分品種外國(guó)原研藥壟斷的格局不再。

2.醫(yī)用耗材集采臨近

前期集中采購(gòu)主要聚焦在藥品領(lǐng)域,醫(yī)用耗材領(lǐng)域一直較少涉及,然而,近期各省份密集開(kāi)展針對(duì)醫(yī)用耗材的集中采購(gòu),國(guó)家級(jí)部門也對(duì)耗材集采密集發(fā)聲,醫(yī)用耗材全面納入集中采購(gòu)已成定局。

首先是多個(gè)省份開(kāi)啟耗材集采的試驗(yàn),并取得一定成績(jī)。6月18日,湖北省醫(yī)保局印發(fā)了《湖北省醫(yī)療機(jī)構(gòu)醫(yī)用耗材集中帶量采購(gòu)工作方案》;8月12日,貴州省醫(yī)保局、重慶市醫(yī)保局、海南省醫(yī)保局聯(lián)合發(fā)布“冠脈擴(kuò)張球囊聯(lián)合帶量采購(gòu)文件”;8月14日,安徽省醫(yī)保局完成全省公立醫(yī)療機(jī)構(gòu)第二批高值醫(yī)用耗材集中帶量采購(gòu)。最終骨科關(guān)節(jié)類240個(gè)產(chǎn)品平均降幅81.97%,心臟起搏器類82個(gè)產(chǎn)品平均降幅46.75%。

此外,國(guó)家相關(guān)部門也對(duì)耗材采購(gòu)的推進(jìn)作出一些明確指示。

7月3日,國(guó)家醫(yī)保局下發(fā)了關(guān)于委托開(kāi)展《國(guó)家組織冠脈支架集中帶量采購(gòu)方案(征求意見(jiàn)稿)》指出,在探索高值醫(yī)用耗材集中帶量采購(gòu)方式之下,將引領(lǐng)各個(gè)省份全面且規(guī)范開(kāi)展高值耗材集中帶量采購(gòu)。

7月23日,國(guó)務(wù)院辦公廳發(fā)布《深化醫(yī)藥衛(wèi)生體制改革2020年下半年重點(diǎn)工作任務(wù)》指出,各省份要抓住藥品耗材集中采購(gòu)、取消醫(yī)用耗材加成等降低藥品耗材費(fèi)用的窗口期,及時(shí)進(jìn)行調(diào)價(jià)評(píng)估,達(dá)到啟動(dòng)條件的要穩(wěn)妥有序調(diào)整價(jià)格。

各省份以及國(guó)家級(jí)機(jī)構(gòu)都表達(dá)出對(duì)醫(yī)用耗材特別是高值耗材實(shí)施集采的聲音,鑒于目前耗材確實(shí)存在不少標(biāo)價(jià)過(guò)高,患者難以承受的問(wèn)題,在用藥領(lǐng)域集采制度已成熟的情況下,再加上部分省份的耗材集采結(jié)果較理想,相信針對(duì)耗材的全面集采即將臨近。

3.醫(yī)保調(diào)整,增收控費(fèi)勢(shì)在必行

當(dāng)前醫(yī)保基金一定的資金壓力,控制支出,擴(kuò)大收入來(lái)源已是勢(shì)在必行。

控費(fèi)方面,7月31日,國(guó)家醫(yī)療保障局發(fā)布第1號(hào)文件——《基本醫(yī)療保險(xiǎn)用藥管理暫行辦法》(以下簡(jiǎn)稱《辦法》),自2020年9月1日起施行。《辦法》明確了八類藥品直接出局,包括預(yù)防性疫苗、滋補(bǔ)、保健、脫發(fā)、美容減肥類等在內(nèi)的八類藥品不得進(jìn)入《藥品目錄》。

上述八類藥品均屬于臨床療效并不明確或非治療性藥物,因此在目前的醫(yī)保調(diào)整的規(guī)則下,無(wú)法到達(dá)藥物經(jīng)濟(jì)學(xué)驗(yàn)證,很難通過(guò)醫(yī)保現(xiàn)行支付標(biāo)準(zhǔn)。

與此同時(shí),《辦法》明確,國(guó)家醫(yī)療保障經(jīng)辦機(jī)構(gòu)按規(guī)定組織藥物經(jīng)濟(jì)學(xué)、醫(yī)保管理等方面專家開(kāi)展談判或準(zhǔn)入競(jìng)價(jià)。其中獨(dú)家藥品進(jìn)入談判環(huán)節(jié),非獨(dú)家藥品進(jìn)入企業(yè)準(zhǔn)入競(jìng)價(jià)環(huán)節(jié)。

如果談判或者準(zhǔn)入競(jìng)價(jià)成功的,納入《藥品目錄》或調(diào)整限定支付范圍。談判或者準(zhǔn)入競(jìng)價(jià)不成功的,不納入或調(diào)出《藥品目錄》,或者不予調(diào)整限定支付范圍。

這也意味著,今后的醫(yī)保目錄談判都要依據(jù)藥物經(jīng)濟(jì)學(xué)原理,來(lái)決定醫(yī)保支付的范圍。

可以看到控制醫(yī)保資金合理支出的方向愈發(fā)清晰,將那些療效未經(jīng)驗(yàn)證,卻被廣泛使用并占用大量醫(yī)保資金的藥物調(diào)出藥品目錄,將是控費(fèi)的有力措施。

擴(kuò)收方面,8月26日,國(guó)家醫(yī)保局正式向社會(huì)公布《關(guān)于建立健全職工基本醫(yī)療保險(xiǎn)門診共濟(jì)保障機(jī)制的指導(dǎo)意見(jiàn)(征求意見(jiàn)稿)》,擬將醫(yī)保中原本30%的單位繳費(fèi)從個(gè)人賬戶劃轉(zhuǎn)到統(tǒng)籌基金,此后單位繳費(fèi)100%納入統(tǒng)籌基金。

此次劃轉(zhuǎn),一方面,是由于健康人群的個(gè)人賬戶大量結(jié)余,而少部分年老、體弱人群個(gè)人賬戶入不敷出、個(gè)人負(fù)擔(dān)沉重,醫(yī)保資金的使用效率較低。此外,隨著醫(yī)保支出的不斷增加,統(tǒng)籌賬戶的資金壓力也同步增長(zhǎng),急需擴(kuò)充來(lái)源。

此次單位繳費(fèi)100%劃轉(zhuǎn)到統(tǒng)籌基金,能為其帶來(lái)多大的資金?據(jù)官方數(shù)據(jù),2019年,職工醫(yī)保統(tǒng)籌基金(含生育保險(xiǎn))收入10005億元,職工醫(yī)保個(gè)人賬戶收入5840億元,因此,統(tǒng)籌基金將擁有約4300億元的增量資金。

四、榜單分析:創(chuàng)新榜君實(shí)生物奪冠,業(yè)績(jī)榜百花齊放

1. 創(chuàng)新榜:君實(shí)生物奪冠,生物制品領(lǐng)域研發(fā)投入普遍較高

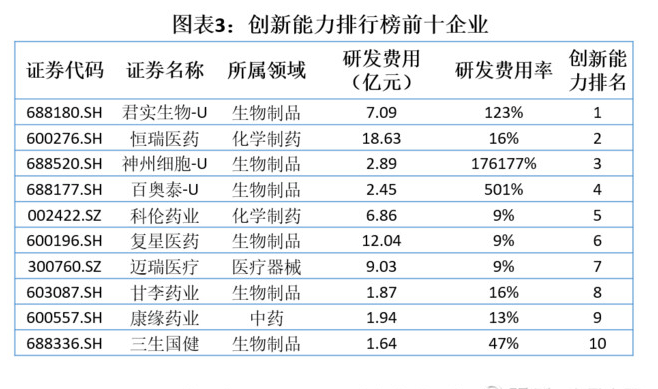

創(chuàng)新對(duì)醫(yī)藥生物企業(yè)至關(guān)重要,創(chuàng)新能力排行榜也一直受到市場(chǎng)關(guān)注。時(shí)代商學(xué)院采用了研發(fā)費(fèi)用及研發(fā)費(fèi)用率指標(biāo),將346家醫(yī)藥生物上市公司的這兩項(xiàng)指標(biāo)進(jìn)行排名,此后根據(jù)“研發(fā)費(fèi)用排名*系數(shù)0.7+研發(fā)費(fèi)用率排名*系數(shù)0.3”的方式進(jìn)行計(jì)算,從而得出創(chuàng)新能力綜合排名,結(jié)果如圖表3所示。

前十企業(yè)中有6家生物制品企業(yè),也印證了生物制品企業(yè)研發(fā)投入普遍較高的特點(diǎn)。而這些生物制品企業(yè)中有不少屬于營(yíng)收起步期企業(yè),部分甚至基本無(wú)銷售收入,如排名第一的君實(shí)生物-U(688180.SH)、排名第三的神州細(xì)胞-U(688520.SH)、排名第四的百奧泰-U(688177.SH)。雖基本無(wú)營(yíng)收,但這類企業(yè)的研發(fā)投入?yún)s并不少,甚至超過(guò)大部分同行,研發(fā)費(fèi)用率也異常地高。

創(chuàng)新能力排名第一的君實(shí)生物,其主要從事單克隆抗體藥物和其他治療型蛋白藥物的研發(fā)與產(chǎn)業(yè)化。2018—2020年上半年,該公司分別實(shí)現(xiàn)營(yíng)業(yè)收入0.03億元、7.75億元、5.75億元,同期凈利潤(rùn)分別為-7.23億元、-7.47億元、-6.00億元,從業(yè)績(jī)可以看出,君實(shí)生物尚處于銷售起步階段,而且虧損幅度巨大。

虧損主要源于巨額的研發(fā)投入,僅2020年上半年,君實(shí)生物的研發(fā)費(fèi)用就高達(dá)7.09億元,已然超過(guò)同期的營(yíng)業(yè)收入,在346家醫(yī)藥生物上市公司中排名第4,而營(yíng)收排名第204,研發(fā)費(fèi)用超越多數(shù)營(yíng)收上百億元的企業(yè)。因此,雖虧損嚴(yán)重,營(yíng)業(yè)收入也不高,然而市場(chǎng)對(duì)其前景十分看好,截至9月8日收盤,君實(shí)生物的市值達(dá)到710.36億元。

市場(chǎng)對(duì)君實(shí)生物前景的看好,源于其主力產(chǎn)品市場(chǎng)空間較大,且尚有多項(xiàng)重磅產(chǎn)品處于臨床階段,潛力巨大。其核心產(chǎn)品之一 JS001 是國(guó)內(nèi)首個(gè)獲得國(guó)家藥監(jiān)局批準(zhǔn)上市的國(guó)產(chǎn)抗 PD-1 單克隆抗體,用于治療既往標(biāo)準(zhǔn)治療失敗后的局部進(jìn)展或轉(zhuǎn)移性黑色素瘤;JS002 和 UBP1213 是中國(guó)本土公司第一次獲得國(guó)家藥監(jiān)局 IND 批準(zhǔn)的抗 PCSK9 單克隆抗體和抗BLyS 單克隆抗體;TAB004/JS004是公司自主研發(fā)、全球首創(chuàng)的抗BTLA 單克隆抗體,已獲得美國(guó) FDA 和 NMPA 的臨床試驗(yàn)批準(zhǔn),目前正在中美兩地開(kāi)展一期臨床試驗(yàn)。

2. 業(yè)績(jī)榜:邁瑞醫(yī)療晉升第二,新興領(lǐng)域多家企業(yè)上榜

時(shí)代商學(xué)院參考了上半年的營(yíng)業(yè)收入和凈利潤(rùn),將346家醫(yī)藥生物上市公司按這兩項(xiàng)指標(biāo)進(jìn)行排名,此后根據(jù)“營(yíng)業(yè)收入排名*系數(shù)0.3+凈利潤(rùn)排名*系數(shù)0.7”的方式進(jìn)行計(jì)算,從而得出業(yè)績(jī)綜合排名,結(jié)果如圖表4所示。

從榜單來(lái)看,不同于創(chuàng)新能力排行榜,業(yè)績(jī)排行榜中行行出狀元,各個(gè)領(lǐng)域皆有企業(yè)上榜。

上半年,上海醫(yī)藥(601607.SH)的營(yíng)收和利潤(rùn)在346家醫(yī)藥生物企業(yè)中分別排名第1和第2,上海醫(yī)藥主要從事醫(yī)藥分銷,而醫(yī)藥分銷企業(yè)的營(yíng)收規(guī)模普遍較高。半年報(bào)顯示,上海醫(yī)藥作為中國(guó)第二大的醫(yī)藥商業(yè)企業(yè)和國(guó)內(nèi)最大的進(jìn)口藥品、疫苗、醫(yī)療器械服務(wù)商,擁有覆蓋全國(guó) 24 個(gè)省、直轄市與自治區(qū)的商業(yè)渠道與零售網(wǎng)絡(luò),營(yíng)收規(guī)模遠(yuǎn)超其他醫(yī)藥生物公司。憑借營(yíng)收規(guī)模的領(lǐng)先,凈利潤(rùn)也處于領(lǐng)先,但凈利率僅為3.31%,相對(duì)較低。

疫情下醫(yī)療器械需求大增,邁瑞醫(yī)療憑借上半年業(yè)績(jī)大漲(營(yíng)收同比增長(zhǎng)28.75%,凈利潤(rùn)同比增長(zhǎng)45.74%)躋身業(yè)績(jī)排行榜第二,邁瑞醫(yī)療的產(chǎn)品包括生命信息與支持類系列產(chǎn)品、體外診斷類系列產(chǎn)品、醫(yī)學(xué)影像類系列產(chǎn)品,是國(guó)內(nèi)產(chǎn)品線較全,規(guī)模數(shù)一數(shù)二的醫(yī)療器械龍頭。

下一個(gè)暴漲方向在哪里?

牛市中概念的上漲是輪動(dòng)的,止盈后流出的資金自然會(huì)向不同的領(lǐng)域進(jìn)行開(kāi)闊,尋找新的寶藏。

我從外資機(jī)構(gòu)近期大幅加倉(cāng)的36家科技公司中,篩選出了3只科技細(xì)分領(lǐng)域行業(yè)地位高、中報(bào)業(yè)績(jī)?cè)鲩L(zhǎng)超過(guò)50%、未來(lái)發(fā)展?jié)摿薮蟮挠埠丝萍脊桑诵臉?biāo)的大有可為,為方便大家及時(shí)把握投資機(jī)會(huì),我們已經(jīng)梳理出當(dāng)下值得關(guān)注的《外資加倉(cāng)3大硬核科技股名單》,通過(guò)鎖定公.仲號(hào):蔓清說(shuō)市 查閱

藥明康德(603259.SH)作為近年來(lái)發(fā)展勢(shì)頭迅猛的醫(yī)藥研發(fā)、生產(chǎn)外包龍頭企業(yè),上半年在疫情下仍實(shí)現(xiàn)業(yè)績(jī)的逆勢(shì)增長(zhǎng),營(yíng)收和凈利潤(rùn)分別同比增長(zhǎng)22.68%和56.34%。

上半年業(yè)績(jī)排行榜前十名企業(yè)中,營(yíng)收增長(zhǎng)較快的分別為邁瑞醫(yī)療、藥明康德、新和成、恒瑞醫(yī)藥,恒瑞醫(yī)藥是國(guó)內(nèi)創(chuàng)新化學(xué)藥企的代表,新和成主營(yíng)營(yíng)養(yǎng)品和香料香精等。可以看到,靠研發(fā)創(chuàng)新驅(qū)動(dòng)的企業(yè)明顯業(yè)績(jī)?cè)鲩L(zhǎng)較快。主要因?yàn)楫?dāng)前我國(guó)正在發(fā)揮工程師紅利,高技術(shù)人才薪酬相對(duì)較低,創(chuàng)新藥、醫(yī)療器械、CRO(醫(yī)藥研發(fā)外包)等新興領(lǐng)域相對(duì)發(fā)達(dá)國(guó)家成本優(yōu)勢(shì)突出,進(jìn)口替代在持續(xù)進(jìn)行甚至有希望走出國(guó)門參與國(guó)際競(jìng)爭(zhēng)。因此,這些領(lǐng)域相對(duì)于醫(yī)藥商業(yè)、仿制藥等領(lǐng)域明顯前景更佳,預(yù)計(jì)未來(lái)將有更多企業(yè)上榜。

走進(jìn)京新 企業(yè)簡(jiǎn)介 公司榮譽(yù) 發(fā)展歷程 董事長(zhǎng)致辭

產(chǎn)業(yè)布局 科研創(chuàng)新 國(guó)內(nèi)外布局

產(chǎn)品中心 藥品產(chǎn)業(yè) 醫(yī)療器械

人力資源 用人理念 社會(huì)招聘 校園招聘 學(xué)習(xí)發(fā)展

精心黨建 黨群動(dòng)態(tài) 先進(jìn)典型 學(xué)習(xí)天地

投資者關(guān)系

聯(lián)系我們 聯(lián)系方式 營(yíng)銷網(wǎng)絡(luò) 公司公示 招標(biāo)平臺(tái)

中文

中文 English

English